監管明確創投基金稅收政策 要滿足6大條件!影響9萬億?

監管明確創投基金稅收政策 要滿足6大條件!影響9萬億?

發布日期:2019-07-19 05:00

創投企業稅收優惠政策進一步明確。

6月19日,證監會發布了與“財稅55號文”有關的《私募基金監管問答——關于享受稅收政策的創業投資基金標準及申請流程》,明確了可申請享受該優惠政策的創投基金所應該具備的條件。

中基協昨日公布的數據顯示,截至2019年5月底,私募基金管理總規模為13.31萬億元,其中私募股權、創業投資基金規模達到9.17萬億元,占總規模的約69%,且繼續保持漲勢。已備案的私募股權、創業投資基金管理人為14659家、私募股權、創業投資基金共34601只。

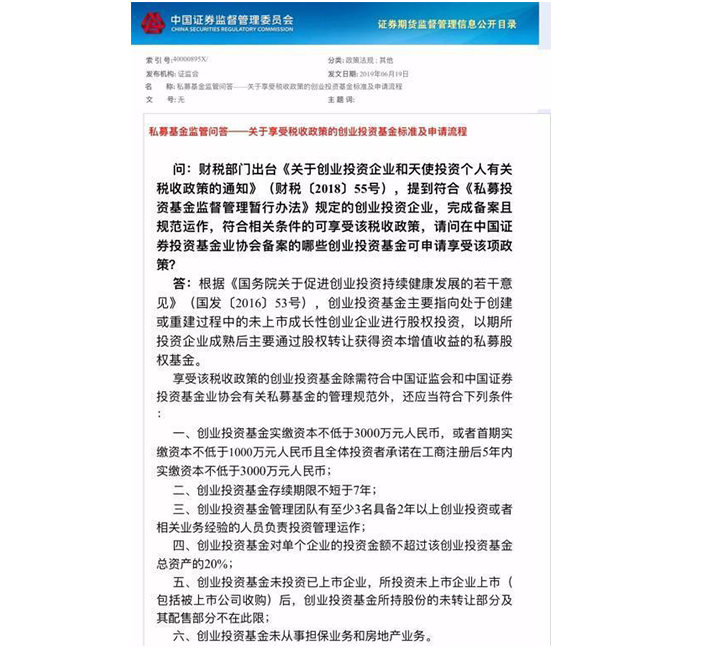

哪些創投基金可申請享受稅收優惠?

何為創業投資基金?即向處于創建或重建過程中的未上市成長性創業企業進行股權投資,以期所投資企業成熟后主要通過股權轉讓獲得資本增值收益的私募股權基金。

根據該《私募基金監管問答》,可申請享受“財稅55號文”稅收優惠政策的創業投資基金,除了需要符合證監會和中基協有關私募基金的管理規范外,還應當符合下列條件:

1、創業投資基金實繳資本不低于3000萬元,或者首期實繳資本不低于1000萬元,且全體投資者承諾在工商注冊后5年內實繳資本不低于3000萬元;

2、創業投資基金存續期限不短于7年;

3、創業投資基金管理團隊有至少3名具備2年以上創業投資或者相關業務經驗的人員負責投資管理運作;

4、創業投資基金對單個企業的投資金額不超過該創業投資基金總資產的20%;

5、創業投資基金未投資已上市企業,所投資未上市企業上市(包括被上市公司收購)后,創業投資基金所持股份的未轉讓部分及其配售部分不在此限;

6、創業投資基金未從事擔保業務和房地產業務。

財稅55號文規定了哪些優惠?

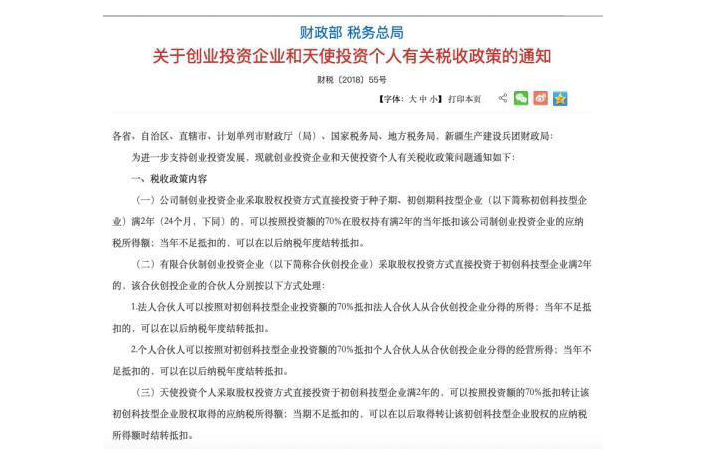

2018年5月,由財政部、稅務總局聯合發布了《關于創業投資企業和天使投資個人有關稅收政策的通知》,又稱“財稅55號文”。

1、公司制創業投資企業采取股權投資方式直接投資于初創科技型企業滿2年的,可以按照投資額的70%在股權持有滿2年的當年抵扣該其應納稅所得額;當年不足抵扣的,可以在以后納稅年度結轉抵扣。

2、有限合伙制創業投資企業采取股權投資方式直接投資于初創科技型企業滿2年的,其法人合伙人或個人合伙人可以按照對初創科技型企業投資額的70%抵扣其從合伙創投企業分得的所得;當年不足抵扣的,可以在以后納稅年度結轉抵扣。

此外,《通知》還明確了其中提到的初創科技型企業及創業投資企業應該滿足的條件。

初創型科技企業:1、在中國境內(不含港澳臺)注冊成立、實行查賬征收的居民企業;

2、接受投資時從業人數不超過200人,大學本科以上學歷從業人數不低于30%,資產總額和年銷售收入均不超過3000萬元;3、接受投資時設立時間不超過5年;4、接受投資時及之后2年內未上市;5、接受投資當年及下一納稅年度,研發費用總額占成本費用支出的比例不低于20%。

創業投資企業:1、在中國境內(不含港澳臺)注冊成立、實行查賬征收的居民企業或合伙創投企業,且不屬于被投資初創科技型企業的發起人;2、符合發改委或證監會關于創業投資基金的特別規定,按規定備案且規范運作;3、投資后2年內,創業投資企業及其關聯方持有被投資初創科技型企業的股權比例合計應低于50%。

創投及財稅專業人士怎么看?

該稅收優惠政策自去年發布以來,受到創投業內人士關注。多位創投人士表示,這讓符合條件的創投基金可以抵扣掉部分稅收,降低成本。

某大型企業旗下產業投資機構人士表示,稅收優惠政策是利好,但預估對自身影響不大,因為公司的投資布局是一以貫之的。如果有基金能滿足稅收優惠政策的要求,那是意外收獲。

北京一家VC機構的合伙人認為,該稅收優惠政策對機構來說力度并不大,由于天使等早期階段的投資死亡率很高,最終投資成功的少數項目回報將非常豐厚,而政策中規定是按投資額進行稅費抵扣,相比于回報額投資額其實很少,意義不大。

“假設給100家初創科技企業投資1億,每家100萬,死掉95家,成功5家,500萬翻100倍就是5億,但按投資額(500萬)的70%,免稅額才350萬,剩下的該交還得交。”該合伙人表示,早期投資的項目一旦成功,獲取幾十上百倍的回報是比較正常的。

中聞律師事務所合伙人程久余也認同此觀點,“按照投資額的70%,并且對單個企業的投資額不超過總資產的20%,這意味著單個成功項目可抵扣的額度不超過該創投基金總資產的14%,免稅額占比確實很小。”

稅制俱樂部創始人趙衛剛稱,根據市場調查,財稅55號文此前的執行效果確實不是很明顯,原因是多方面的。不過相比從前,現在的優惠已經在擴大,政策在制定初期會有局限性,同時這并非普惠性政策,更多是導向性政策,要全面看待。

對于證監會今日發布的《私募基金監管問答》,有業內人士表示,其中規定的部分條件其實與創投基金的備案要求一致,但整體來看6個條件需同時滿足,門檻確實也比較高。

程久余表示,問答中所提到的6個條件實際上在此前5月份上海證監局發布的《關于對創業投資基金出具享受財稅55號文稅收政策無異議意見的公告》中已經有了明確。今天證監會的發布更多是從具體業務操作層面出發,對創投基金取得《享受財稅55號文稅收政策無異議函》的申請流程進行明確。

趙衛剛表示,財稅55號文是創投稅收優惠政策的綱領性文件,而證監會今天發布的問答,則是基于自身監管配合所做的細化和明確。

對于創投基金應滿足的6個條件,程久余認為對創投機構來說略微偏高,但在目前強監管的情況下是符合預期的。“尤其最后一條未從事擔保和房地產業務,擔保和房地產都是高風險業務,肯定是不鼓勵的。”

從稅收角度出發,趙衛剛認為6個條件的設置要綜合來看,一方面是給符合條件的創投企業稅收優惠,但另一方面也要兼顧監管目標,部分條件其實體現了政策導向。

本文源自中國基金報